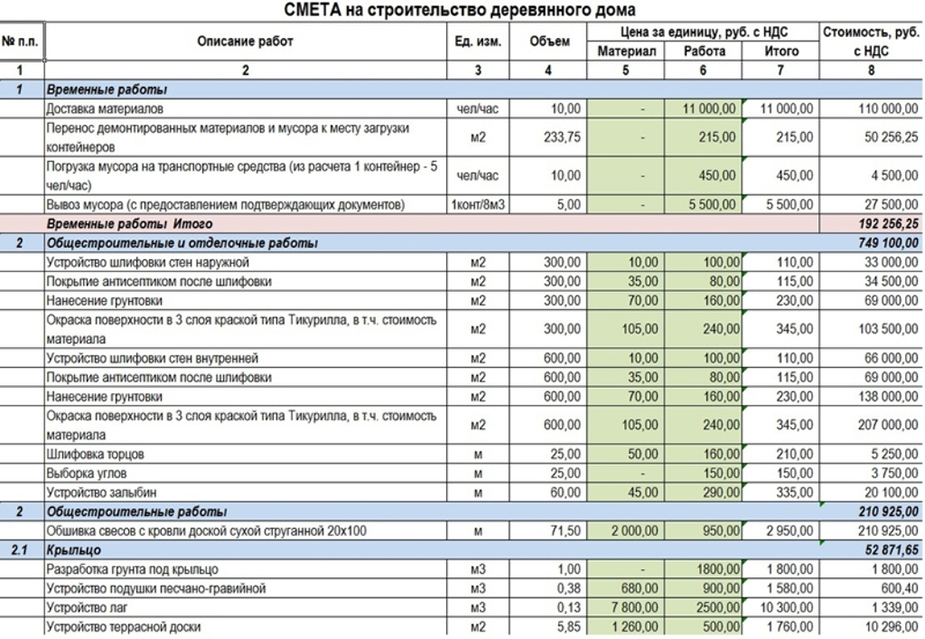

Смета – это документ, где определена и рассчитана стоимость вашего будущего строительства.

В ней отображается количество выполняемых работ и объем материальных ресурсов, которые планируется задействовать для реализации планируемой деятельности.

Этот документ поможет вам организовать и спланировать расходы на приобретение материалов, работу, которую выполнят строители, и дополнительные расходы, которые неизбежны при любом строительстве.

Наличие документа, где указаны все расчеты по стоимости строительных работ, расходы на материалы, зарплату и затраты на эксплуатацию машин, позволит вам найти исполнителя и обговорить с ним цену. Она также позволяет значительно сократить денежные затраты, расход материальных ресурсов, контролировать сроки строительства или ремонта. Строительная смета – это основа для заключения договора по реальной стоимости.

Для определения стоимости строительства используются различные формы сметной документации.

На стадии проектирования в составе проектно-сметной документации разрабатывается инвесторская сметная документация. Итоговая стоимость строительства определяется в Сводном сметном расчете стоимости строительства, Сводке затрат (по необходимости).

На стадии формирования цены предложения и договора подряда разрабатывается договорная документация. Итоговая стоимость цены предложения и подрядных работ определяется в Договорной цене.

На стадии проведения расчетов за выполненные работы стоимость выполненных работ определяется в Актах приемки выполненных строительных работ и Справке о стоимости выполненных строительных работ и затратах.

Сметная стоимость строительства – это сумма денежных средств, необходимая для осуществления строительства (капитального ремонта или реконструкции), которая определяется в соответствии с проектом.

Сметная стоимость строительства – это сумма денежных средств, необходимая для осуществления строительства (капитального ремонта или реконструкции), которая определяется в соответствии с проектом.

Система ценообразования в строительстве носит рекомендательный характер. Стоимость строительства в таком случае может быть определена по укрупненным показателям, например 1м3 фундамента, 1м2 гидроизоляции и т.п.

Стоимость строительства разделяется два основных вида затрат: прямые и остальные (непрямые).

Прямые затраты. Они определяются по сметным нормам и представляют собой затраты на трудовые ресурсы, материалы и механизмы.

Остальные (непрямые) затраты. Определяются расчетами. К таким затратам относятся:

• общепроизводственные расходы;

• средства на титульные временные здания и сооружения;

• зимнее удорожание;

• летнее удорожание;

• другие затраты заказчика и подрядчика;

• затраты на содержание службы заказчика и авторский надзор;

• подготовка эксплуатационных кадров;

• проектные и изыскательские роботы;

• сметная прибыль;

• административных расходы строительных организаций;

• средства на покрытие риска всех участников строительства;

• средства на покрытие затрат, связанных с инфляцией.

Далее рассмотрим что же такое сметная норма?

Сметная норма – это совокупность ресурсов: трудозатрат; времени работы машин и механизмов; затрат материалов, конструкций и изделий, принятых на единицу измерения объема строительных или монтажных работ.

Сметные нормы разделяются на следующие виды:

• Общегосударственные нормы. Эти нормы обязательны для применения всеми строительно-монтажными организациями, независимо от их ведомственной принадлежности или формы собственности, если строительство осуществляется за бюджетные средства.

• Ведомственные нормы. Эти нормы разрабатываются для специфических видов строительных работ отдельных ведомств, в том случае если таких нет в общегосударственных нормах. Данные нормативы обязательны для организаций министерства, утвердившего данные нормы и применяются только для данного ведомства.

• Нормы для отдельных объектов. Разрабатываются в том случае, если для отдельного объекта обоснованно применяются технологии, для которых нет подходящих общегосударственных нормативов. Решение о применении таких норм принимается подрядчиком и согласуется.

• Индивидуальные нормы. Разрабатываются в составе инвесторской сметной документации на отдельные конструкции и работы, предусмотренные в проекте. Такие нормы могут разрабатываться на основании аналогичных существующих, похожих по составу работ; хронометража работ с целью определения фактических затрат труда (чел-час), с учетом разряда выполняемых работ, затрат на эксплуатацию строительных машин и механизмов (маш-час), расхода материалов, изделий и конструкций, и других затрат; или сочетанием этих двух методов.